سرفصل ها

- اوراق مشتقه

- اختیار معامله و انواع آن

- اصطلاحات اختیار معامله

- تفسیر عنوان و نماد اختیار معامله در بورس اوراق بهادار تهران

- انواع معاملات اصلی آپشن

- پرکاربردترین استراتژی های معاملاتی در اختیار معامله

- بلک شولزو نحوه محاسبه آن با اشاره به Volatility

- مفاهیم ریسک در آپشن ها

- انواع روشهای تسویه اختیار معامله

- کارمزد انجام معاملات اختیار معامله

- نکول در معاملات اختیار معامله و جریمه آن

اوراق مشتقه

اوراق مشتقه یکی از انواع اوراق بهادار است که ارزش آن وابسته به ارزش یک دارایی پایه یا گروهی از داراییهاست که از آنها مشتق میشود. در واقع مشتقه قراردادی بر اساس دارایی پایه است که ارزش آن با توجه به قیمت و نوسانات قیمتی دارایی پایه مشخص میشود. دارایی پایه شامل داراییهای فیزیکی، سهام، واحدهای صندوق، طلا و … می¬باشد.

نکته مهم در خصوص اوراق مشتقه این است که این اوراق به خودی خود هیچ ارزشی ندارند و ارزش خودشان را از دارایی پایه خودشان میگیرند. ضمنا این قراردادها بعد از اتمام سررسید هیچ ارزشی ندارند و ذاتا ابزارهایی برای پوشش ریسک هستند.

قراردادهای مشتقه انواع متفاوتی دارند که عبارتاند از: قرارداد آتی (Futures contract)، پیمان آتی (Forward Contract)، قرارداد اختیار معامله (Option contract)و قرارداد معاوضه (Swap). در ادامه به قراردادهای اختیار معامله پرداخته شده است.

اختیار معامله و انواع آن

اختیار معامله (Option) نوعی از قراردادهای مشتقه است که حق خرید یا فروش دارایی تحت معامله در قیمت از پیش تعیینشده و تاریخ انقضاء و سررسید مشخص (در برخی موارد حتی پیش از آن) را به خریدار میدهد. به حق خرید «اختیار خرید (Call)» و به حق فروش«اختیار فروش (Put)» میگویند. دارنده اختیار خرید با پرداخت مبلغی (پرمیوم) این حق را برای خود میخرد که دارایی موضوع قرارداد را با قیمتی معین (قیمت اعمال) و در تاریخی مشخص، بخرد. به همین ترتیب، دارنده اختیار فروش با پرداخت مبلغی این حق را برای خود میخرد که دارایی موضوع قرارداد را با قیمتی معین و در تاریخی مشخص بفروشد.

اگر تا پیش از تاریخ سررسید امکان اعمال اختیار معامله وجود داشته باشد اختیار از نوع آمریکایی است و اگر امکان اعمال اختیار تنها در سررسد وجود داشته باشد اختیار از نوع اروپایی است. البته این نامگذاری ارتباطی به محل جغرافیایی خاص نداشته و صرفاً نامگذاری این ویژگی اختیارها هستند. اختیارهای موجود در بازار سرمایه ایران تماماً از نوع اروپایی هستند.

شایان ذکر است که انواع و اقسام اختیار معاملات در بازارهای مالی دنیا در حال معامله هستند و حجم معاملات این ابزارهای مالی بسیار قابل توجه است.

اصطلاحات اختیار معامله

دارایی پایه (Underlying Asset): دارایی که قرارداد اختیار معامله بر اساس آن ایجاد می شود و میتواند شامل داراییهای فیزیکی، سهام، واحدهای صندوق قابل معامله (ETF)، طلا، زعفران و … می¬باشد.

قیمت اعمال (Strike Price): قیمتی است که در تاریخ ایجاد آپشن مشخص می شود و براساس آن دارنده اختیار می تواند در تاریخ سررسید دارایی پایه را خریداری نماید یا بفروشد.

تاریخ سررسید (Mature Date): تاریخی ثابت و مشخص در زمان انتشار قرارداد میباشد که پایان یا روز اعمال قرارداد را تعیین می¬کند. تا قبل از تاریخ سررسید، قراردادها قابل معامله می باشند به عبارتی میتوان بارها موقعیت جدید اتخاذ نمود.

اندازه قرارداد: اندازه قرارداد آپشن در بورس اوراق بهادار تهران عموما ۱.۰۰۰ واحد دارایی پایه می باشد، ابته استثناهایی نیز وجود دارد که به عنوان نمونه می توان به صندوق پالایشی یکم اشاره نمود که اندازه قرارداد آن ۱۰ واحد صندوق می باشد.

قیمت اختیار معامله (premium): پرمیوم در اختیار معامله مبلغی است که خریدار اختیار معامله آنرا به فروشنده پرداخت می کند. پرمیوم درواقع مبلغی است که خریدار اختیار معامله در ابتدای معامله از جیب خود به فروشنده می سپارد و حق عضویت یک قرارداد را برای خود می خرد

قرارداد در سود (In The Money): به اختیار معامله در سود اصطلاحا In The Money گفته می شود. به عبارتی دیگر، برای اختیار خرید زمانیکه قیمت دارایی پایه بالاتر از قیمت اعمال اختیار حرید باشد، قرارداد در سود گفته می شود و در خصوص اختیار فروش، قرارداد در سود زمانی اتفاق می افتد که قیمت دارایی پایه از قیمت اعمال پایینتر باشد

قرارداد بی تفاوت (At The Money): قرارداد اختیار معاملهای که قیمت اعمال آن با قیمت پایانی دارایی پایه برابر باشد را قرارداد بیتفاوت میگویند.

قرارداد در زیان (Out of The Money): به قراردادهای در زیان اصطلاحا Out of The Money می گویند.

تفسیر عنوان و نماد اختیار معامله در بورس تهران

نماد اختیار خرید در بورس تهران با حرف «ض» و نماد اختیار فروش با حرف حرف «ط» می باشد. به عنوان نمونه ضخود۰۱۱۴ مربوط به اختیار خرید ایران خودرو و طخود۱۱۲۳ نیز مربوط به اختیار فروش می باشد.

به عنوان نمونه «اختيارخ خودرو-۱۸۰۰-۰۸/۰۱/۱۴۰۳» مربوط به اختیار خرید شرکت ایران خودرو با قیمت اعمال ۱۸۰۰ ریال با سررسید ۰۸/۰۱/۱۴۰۳ می باشد.

به عنوان نمونه «اختيارف خودرو-۳۲۵۰-۱۱/۱۱/۱۴۰۲» مربوط به اختیار فروش شرکت ایران خودرو با قیمت اعمال ۳۲۵۰ ریال با سررسید ۱۱/۱۱/۱۴۰۲ می باشد.

انواع معاملات اصلی آپشن

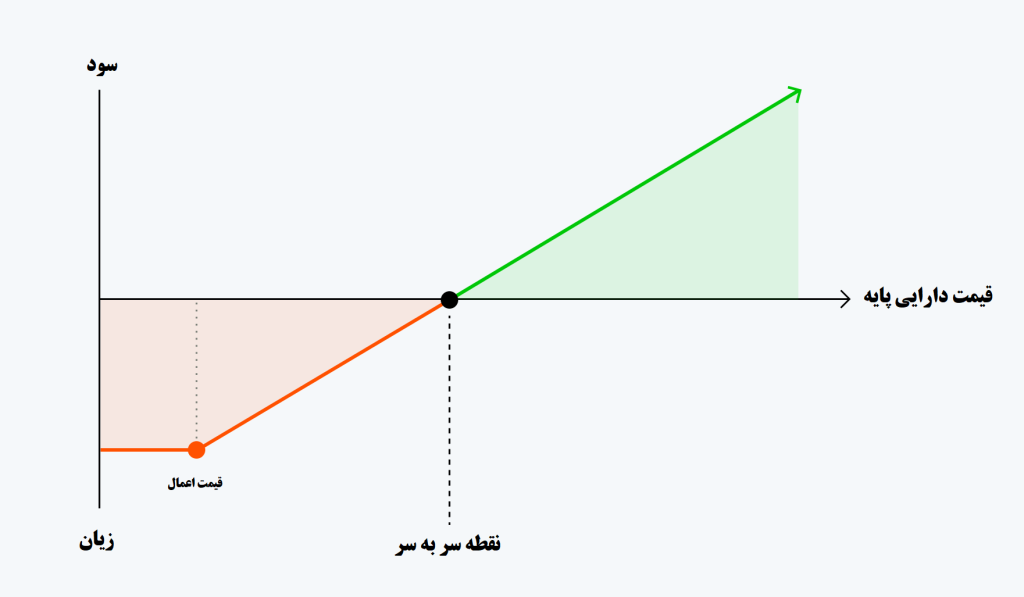

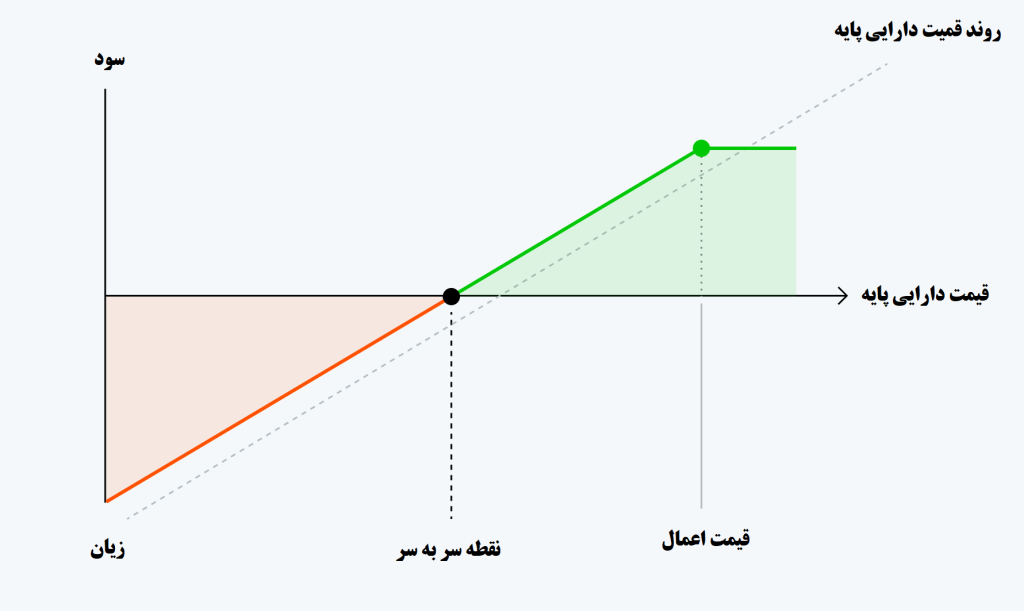

خرید اختیار خرید (Long Call)

خرید اختیار خرید به خریدار این حق را میدهد تا در صورت تمایل، مقدار مشخصی از یک دارایی پایه را در تاریخ مشخص و قیمتی معین خریداری نماید. در سررسید اگر قیمت دارایی پایه بیشتر از قیمت اعمال باشد، خریدار از حق خود استفاده خواهد نمود و با پرداخت مبلغ اعمال به فروشنده اختیار، سهم را خریداری خواهد نمود و در صورتیکه که قیمت دارایی پایه کمتر از قیمت اعمال باشد، خریدار از حق خود استفاده نمی¬کند و مبلغ پرداختی برای خرید اختیار به عنوان زیان خریدار خواهد شد. نمودار خرید اختیار خرید و سود (زیان) حاصله برای خریدار به شرح زیر خواهد بود.

همانطور که در نمودار فوق مشاهده می شود بیشترین زیان در زمانی اتفاق می افتد که قیمت سهم از قیمت اعمال کمتر باشد و در این حالت زیان برابر است با قیمت پرداخت شده جهت خرید اختیار خرید. همچنین سود در خرید اختیار خرید نامحدود می باشد.

در این نوع قرارداد، نقظه سر به سر برابر است با قیمت اعمال بعلاوه پریمیوم پرداخت شده برای خرید اختیار خرید.

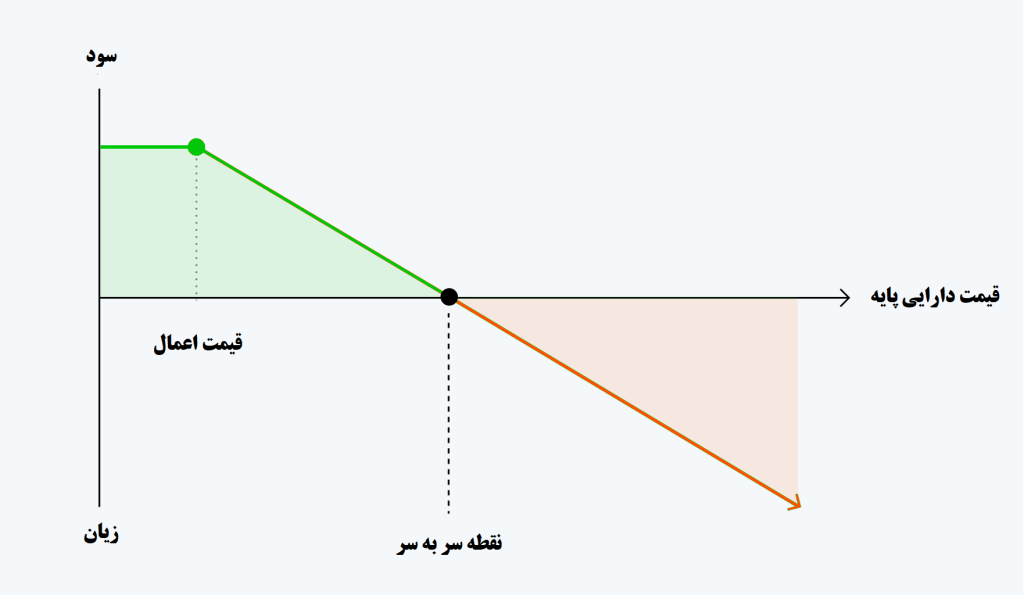

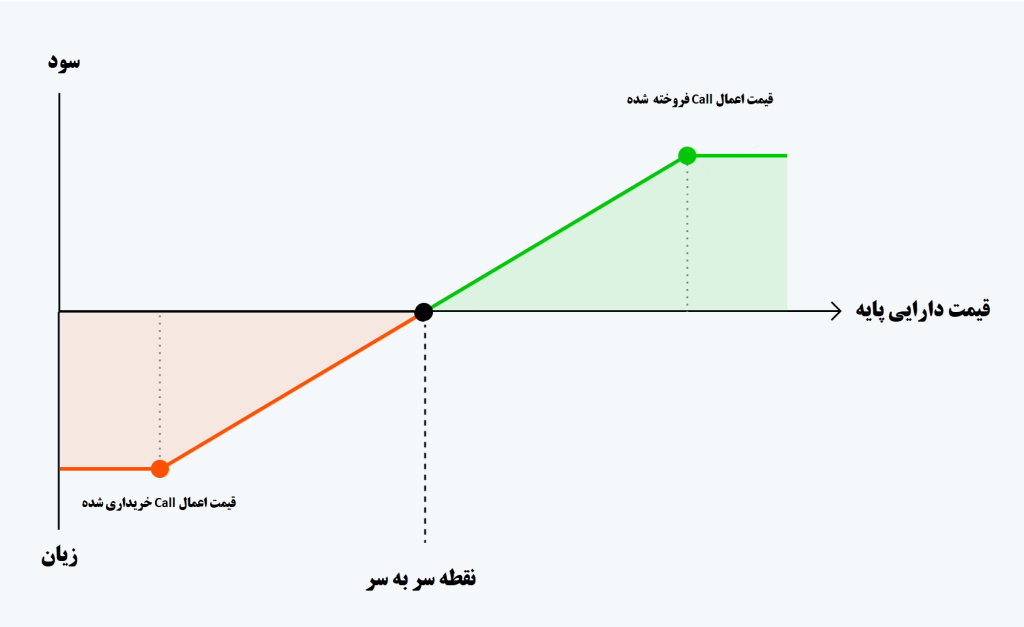

فروش اختیار خرید (Short Call)

فروشنده اختیار خرید متعهد می شود تعداد معینی از دارایی پایه را در تاریخ سررسید و به قیمت مشخص به خریدار واگذار نماید. در واقع، موقعیت فروش در اختیار خرید، طرف مقابل خریدار اختیار خرید است. در سررسید اگر قیمت دارایی پایه بیشتر از قیمت اعمال باشد، خریدار از حق خود استفاده خواهد نمود و با پرداخت مبلغ اعمال به فروشنده اختیار، سهم را خریداری خواهد نمود و در صورتیکه که قیمت دارایی پایه کمتر از قیمت اعمال باشد، خریدار از حق خود استفاده نمی¬کند و مبلغ دریافتی بابت فروش اختیار به عنوان سود فروشنده اختیار می باشد. نمودار فروش اختیار خرید و سود (زیان) حاصله برای فروشنده به شرح زیر می باشد.

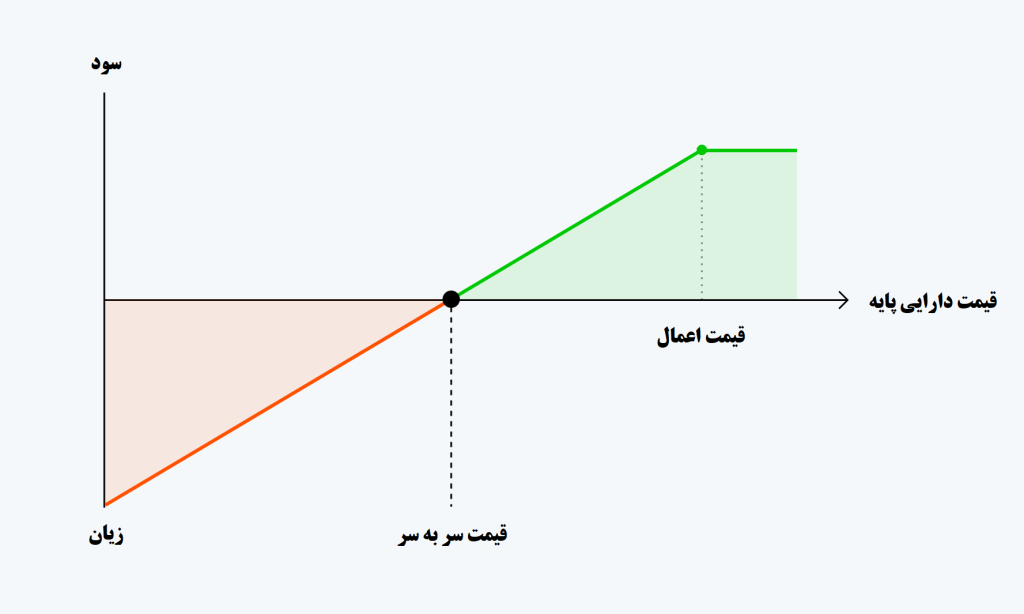

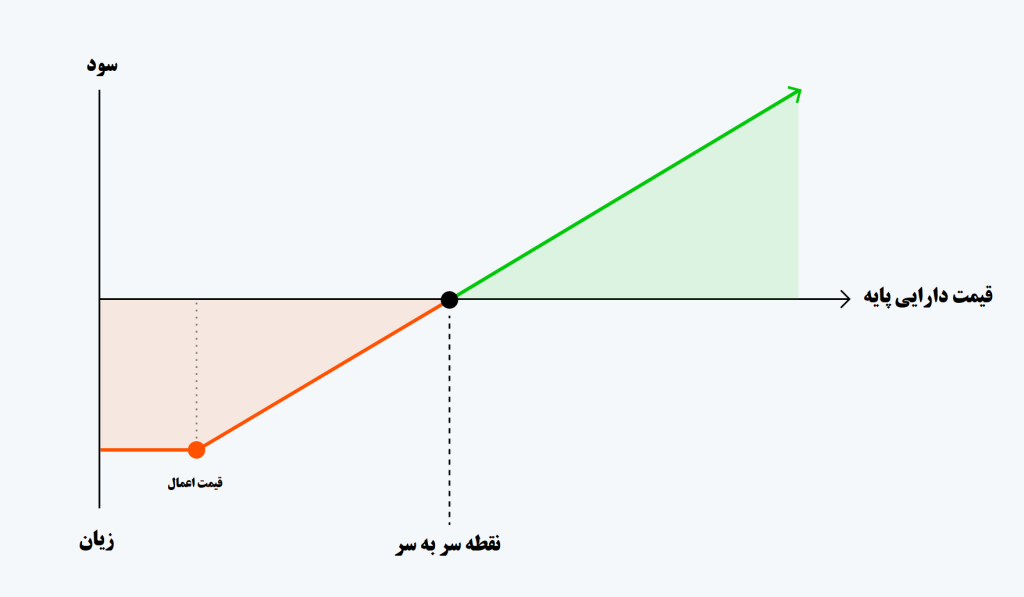

خرید اختیار فروش (Long Put)

خریدار اختیار فروش حق دارد که تعداد مشخصی از دارایی را به قیمت مشخص در تاریخ سررسید به فروشنده اختیار فروش بفروشد. در این قرارداد، در سررسید اگر قیمت دارایی پایه کمتر از قیمت اعمال باشد، خریدار از حق خود استفاده خواهد نمود و با پرداخت مبلغ اعمال به فروشنده اختیار، دارایی پایه را به قیمت اعمال به وی خواهد فروخت و در صورتیکه که قیمت دارایی پایه بیشتر از قیمت اعمال باشد، خریدار از حق خود استفاده نمی¬کند و مبلغ پرداختی برای خرید اختیار به عنوان زیان خریدار اختیار فروش می باشد. نمودار خرید اختیار فروش و سود (زیان) حاصله برای خریدار به شرح زیر می باشد. در اختیار فروش (put) نیز مانند اختیار خرید (call) هر چه اختلاف قیمت دارایی پایه در بازار نقدی نسبت به قیمت اعمال بیشتر شود سود خریدار افزایش خواهد یافت. تفاوت در آن است که در اختیار فروش هرچه قیمت نقدی کمتر از قیمت اعمال باشد، خریدار سود خواهد کرد.

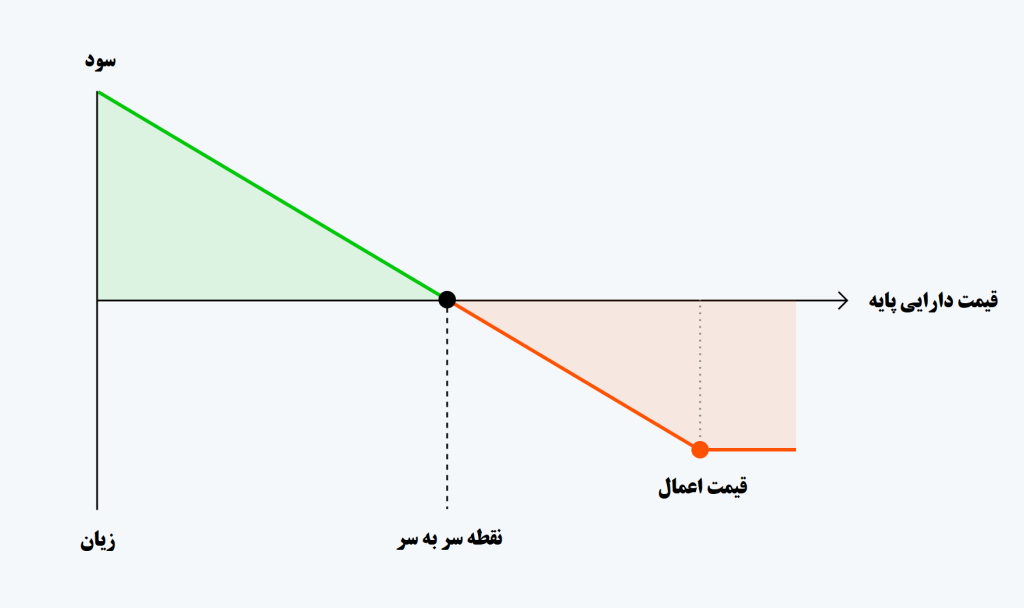

فروش اختیار فروش (Short Put)

فروشنده اختیار فروش متعهد می شود تعداد معینی از دارایی پایه را در تاریخ سررسید و به قیمت مشخص از خریدار اختیار خریداری نماید. در واقع، موقعیت فروش در اختیار فروش، طرف مقابل خریدار اختیار فروش است. در سررسید اگر قیمت دارایی پایه کمتر از قیمت اعمال باشد، خریدار از حق خود استفاده خواهد نمود و دارایی پایه را به مبلغ اعمال به فروشنده اختیار، خواهد فروخت و در صورتیکه که قیمت دارایی پایه بیشتر از قیمت اعمال باشد، خریدار از حق خود استفاده نمی¬کند و مبلغ دریافتی بابت فروش اختیار به عنوان سود فروشنده اختیار می باشد. نمودار فروش اختیار فروش و سود (زیان) حاصله برای فروشنده به شرح زیر می باشد.

پرکاربردترین استراتژی های معاملاتی در اختیار معامله

Covered Call (اختیار خرید پوششی)

در این استراتژی سرمایه گذار به میزانی که از دارایی پایه در اختیار دارد اقدام به فروش اختیار خرید بر روی دارایی پایه می¬نماید. بهای تمام شده این موقعیت عبارتست از بهای تمام شده خرید دارایی پایه منهای پریمیوم دریافتی بابت فروش اختیار خرید. در تاریخ سررسید اگر قیمت دارایی پایه بیشتر از قیمت اعمال باشد، خریدار اختیار خرید از حق خود استفاده خواهد نمود و فروشنده دارایی پایه را به قیمت اعمال به خریدار واگذار خواهد نمود که در این حالت سود (زیان) فروشنده عبارتست از قیمت اعمال منهای بهای تمام شده موقعیت و در صورتیکه قیمت دارایی پایه از قیمت اعمال کمتر باشد، خریدار اختیار معامله از حق خود استفاده نمی کند و در این حالت سود (زیان) فروشنده عبارتست از قیمت دارایی پایه در تاریخ اعمال منهای بهای تمام شده موقعیت. نمودار سود (زیان) سرمایه گذاری استراتژی Covered Call به شرح زیر خواهد بود.

Bull Call Spread (اسپرد اختیار خرید صعودی)

به صورت خلاصه این استراتژی عبارتست از خرید یک اختیار خرید با قیمت اعمال معین و فروش یک اختیار خرید با قیمت اعمال بالاتر بر روی یک دارایی پایه و با سررسید یکسان. به عبارتی دیگر در این استراتژی یک سرمایهگذار همزمان با خرید اختیار خرید در قیمت اعمال معین، اقدام به فروش همان تعداد اختیار خرید در قیمت اعمال بالاتر می نماید مشروط به اینکه هر دو اختیار خرید مشابه هم بوده و تاریخ سررسید یکسانی داشته و مربوط به یک دارایی پایه باشند. در تاریخ اعمال یکی از سه حالت زیر رخ خواهد داد:- قیمت دارایی پایه از قیمت اعمال Call خریداری شده پایینتر باشد: که در این حالت نه Call خریداری شده و نه Call فروخته شوند اعمال نمی شوند و در نتیجه سود (زیان) سرمایه گذار به شرح زیر محاسبه می شود:

- قیمت دارایی پایه از قیمت اعمال Call خریداری شده بیشتر باشد و از قیمت اعمال Call فروخته شده کمتر باشد: در این حالت Call خریداری شده توسط سرمایه گذار اعمال خواهد شد و Call فروخته شده توسط خریدار اعمال نخواهد شد و لذا سود و زیان سرمایه گذار به شرح زیر خواهد بود:

- قیمت دارایی پایه از قیمت اعمال Call فروخته شده نیز بیشتر باشد: در این صورت هر دوCall خریداری شده و فروخته شده اعمال خواهند شد، لذا سود (زیان) سرمایه گذار به شرح زیر می باشد:

Bear Call Spread (اسپرد اختیار خرید نزولی)

این استراتژی همچون استراتژی اسپرد اختیار خرید صعودی است با این تفاوت که سرمایه گذاری انتظار دارد بازار روند نزولی داشته باشد. به عبارتی دیگر در این استراتژی یک سرمایهگذار همزمان با خرید اختیار خرید در قیمت اعمال معین، اقدام به فروش همان تعداد اختیار خرید در قیمت اعمال پایینتر می¬نماید مشروط به اینکه هر دو اختیار خرید مشابه هم بوده و تاریخ سررسید یکسانی داشته و مربوط به یک دارایی پایه باشند. در تاریخ اعمال یکی از سه حالت زیر رخ خواهد داد:- قیمت دارایی پایه از قیمت اعمال Call فروخته شده پایینتر باشد: که در این حالت نه Call خریداری شده و نه Call فروخته شوند اعمال نمی شوند و در نتیجه سود (زیان) سرمایهگذار به شرح زیر محاسبه می شود:

- قیمت دارایی پایه از قیمت اعمال Call فروخته شده بیشتر باشد و از قیمت اعمال Call خریداری شده کمتر باشد: در این حالت Call فروخته شده توسط خریدار اعمال خواهد شد و Call خریداری شده توسط سرمایهگذاری اعمال نخواهد شد و لذا سود و زیان سرمایهگذار به شرح زیر خواهد بود:

- قیمت دارایی پایه از قیمت اعمال Call خریداری شده نیز بیشتر باشد: در این صورت هر دوCall خریداری شده و فروخته شده اعمال خواهند شد، لذا سود (زیان) سرمایه گذار به شرح زیر می باشد:

Synthetic Long Call (Married Put or Protective Put) (اختیار خرید مصنوعی)

در این استراتژی سرمایه گذار به میزانی که از دارایی پایه در اختیار دارد اقدام به خرید اختیار فروش At The Money یا اختیار فروش با قیمت اعمال نزدیک به قیمت پایانی فعلی بر روی دارایی پایه می¬نماید. نمودار سود (زیان) سرمایه گذار به شرح زیر می باشد. در این استراتژی بهای تمام شده موقعیت برابر است با بهای خرید دارایی پایه و پریمیوم پرداخت بابت خربد اختیار فروش. بنابراین اگر در تاریخ سررسید قیمت دارایی پایه کمتر از قیمت اعمال باشد زیان سرمایه گذاری برابر است با قیمت اعمال منهای بهای تمام شده و در صورتیکه قیمت دارایی پایه بیشتر از قیمت اعمال باشد، سود (زیان) سرمایهگذار عبارتست از: قیمت دارایی پایه منهای بهای تمام شده موقعیت.

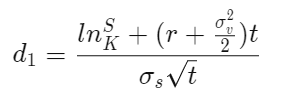

مدل بلک شولز (Black–Scholes model) و نحوه محاسبه آن با اشاره به Volatility

مدل بلک شولز، یک مدل ریاضی مالی در بازار مشتقه است که براساس آن ارزش قراردادهای اختیار معامله به سبک اروپایی شامل اختیار خرید و اخیتار فروش برآورد می شود.

مدل بلک شولز برای محاسبه ارزش اختیار خرید

فرمول مدل بلک شولز برای محاسبه ارزش اختیار خرید به شرح زیر می باشد:C=SN(d1)−Ke-rtN(d2)

که در این مدل:

و

همچنین متغیرهای این مدل به شرح زیر می¬باشد:

C = قیمت اختیار معامله خرید

S = قیمت فعلی دارایی پایه

K = قیمت اعمال

r = نرخ بهره بدون ریسک

t = زمان تا سررسید

N = توزیع نرمال

σ = Volatility (انحراف معیار لگاریتم بازدهی دارایی پایه)

مدل بلک شولز برای محاسبه ارزش اختیار فروش

فرمول مدل بلک شولز برای محاسبه ارزش اختیار فروش به شرح زیر می باشد:

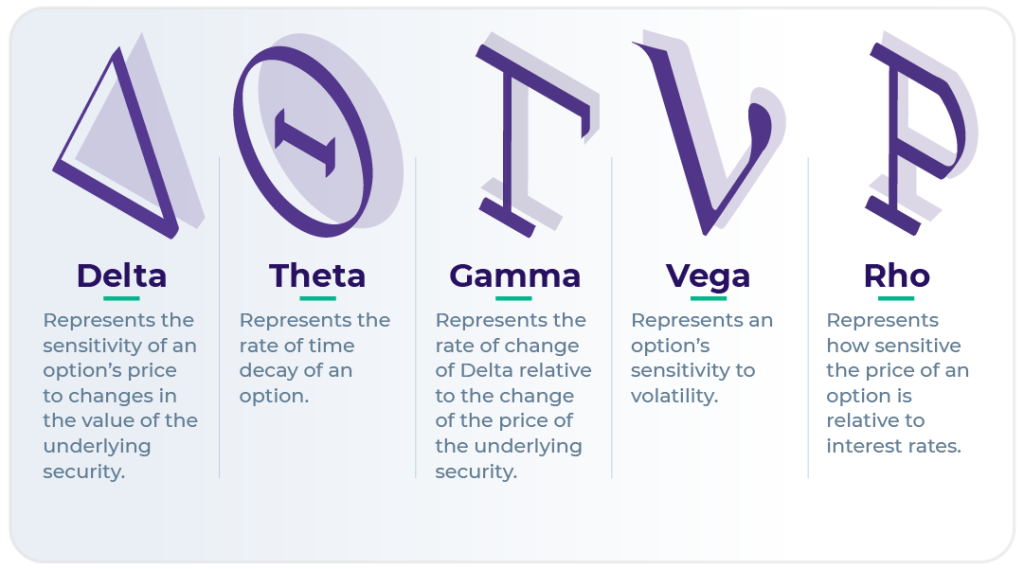

مفاهیم ریسک در آپشن ها

اجزای ریسک در آپشن ها شامل دلتا (Delta)، گاما (Gamma)، تتا (Theta)، وگا (Vega) و رو (Rho) هستند که به ضرایب ریسک یونانی معرف هستند که در واقع مجموعه ای از مقادیر آماری هستند که ریسک مربوط به قرارداد اختیار معامله را در ارتباط با برخی متغیرها اندازه گیری می کنند.

دلتا (Delta): میزان تغییر قیمت یک اختیار معامله به ازای ۱ ریال تغییر در قیمت دارایی پایه را اندازه پیری می کند. به عبارتی دیگر، اگر دلتا برابر با ۰.۳ باشد، یعنی به ازای هر ۱ ریال تغییر در دارایی پایه، ارزش اختیار معامله ۰.۳ ریال تغییر خواهد نمودد.

گاما (Gamma): نرخ تغییر دلتای اختیار معامله با توجه به تغییر قیمت دارایی پایه را اندازه گیری می¬کند.

تتا (Theta): تتا میزان تغییر قیمت اختیار معامله را بر اساس یک روز کاهش تا زمان سررسید اندازه گیری می¬کند.

وگا (Vega): وگا میزان تغییر در قیمت اختیار معامله به ازای ۱ درصد تغییر در میزان نوسان دارایی پایه (Volatility) را اندازه گیری می¬کند.

رو (Rho): رو میزان تغییر در قیمت اختیار معامله را نسبت به تغییر در نرخ بهره اندازه گیری می کند.

انواع روشهای تسویه اختیار معامله

در قراردادهای اختیار معامله دو نوع تسویه امکان پذیر است، تسویه نقدی و تسویه فیزیکی. در ادامه به توضیح هر یک از این روشها پرداخته شده است.

تسویه نقدی

در این نوع تسویه، دارایی پایه جابهجا نمیشود و خریدار اختیار صرفا مابهالتفاوت قیمت روز دارایی پایه و قیمت اعمال اختیار خرید را دریافت می نماید. این نوع از تسویه بیشتر مناسب زمانی است که خریدار اختیار معامله منابع کافی برای خرید دارایی پایه را ندارد، ولی میخواهد اختیار معامله را اعمال نماید. مطابق مقررات زمان درخواست تسویه نقدی یک روز قبل از سررسید اختیار معامله می¬باشد و لذا قیمت پایانی روز قبل از تاریخ اعمال، ملاک تسویه خواهد بود.تسویه فیزیکی

در این نوع تسویه دارایی پایه بین خریدار و فروشنده اختیار معامله جا به جا می شود. در واقع لازمه انجام تسویه به روش فیزیکی، موجود بودن دارایی پایه در پرتفوی فرد می باشد. در صورتی که شخص فاقد دارایی مورد نظر باشد، تسویه به شکل نقدی انجام خواهد شد.کارمزد انجام معاملات اختیار معامله

در حال حاضر در بورس اوراق بهادار تهران کارمزد معامله اختیار خرید و فروش برابر است با ۰.۰۰۱۰۳ ارزش معامله که از خریدار و فروشنده دریافت میشود. همچنین در صورت اعمال قرارداد اختیار معامله از خریدار و فروشنده، ۰.۰۰۰۵ ارزش قرارداد براساس قیمت اعمال، هم در تسویه فیزیکی و هم تسویه نقدی به عنوان کارمزد کسر میشود.

به عنوان مثال اگر فردی تعداد ۱ قرارداد اختیار خرید با قیمت اعمال ۱.۸۰۰ ریال و با اندازه قرارداد ۱.۰۰۰ و هر اختیار را با قیمت ۲۰۰ ریال خریداری نماید، کارمزد معامله مزبور به شرح زیر خواهد بود:

۱* ۱.۰۰۰ * ۲۰۰ * ۰.۰۰۱۰۳= ۲۰۶ ریال

و در صورت اعمال اختیار خرید فوق، کارمزد اعمال عبارتست از:

۱* ۱.۰۰۰ * ۱.۸۰۰ * ۰.۰۰۰۵ = ۹۰۰ ریال

لازم به ذکر است که معاملات ابزارهای مشتقه در بازار سرمایه ایران معاف از مالیات بوده و فقط مشمول کارمزد می باشد. البته باید اشاره نمود که در تسویه فیزیکی فروشنده سهام مشمول پرداخت مالیات به میزان ۰.۵ درصد ارزش معامله خواهد بود (مطابق ماده ۱۴۳ مکرر قانون مالیاتهای مستقیم)

ماده ۱۴۳ مکرر قانون مالیاتهای مستقیم: از هر نقل و انتقال سهام و حق تقدم سهام شرکتها اعم از ایرانی و خارجی در بورسها یا بازارهای خارج از بورس دارای مجوز، مالیات مقطوعی به میزان نیمدرصد (۵/۰%) ارزش فروش سهام و حق تقدم سهام وصول خواهد شد و از این بابت وجه دیگری به عنوان مالیات بر درآمد نقل و انتقال سهام و حق تقدم سهام و مالیات بر ارزش افزوده خرید و فروش مطالبه نخواهد شد.

نکول در معاملات اختیار معامله و جریمه آن

در قراردادهای اختیارمعامله، نکول به معنای عدم ایفای تعهدات توسط فروشنده اختیار معامله است. این شرایط فقط برای فروشنده قرارداد اختیار معامله به عنوان متعهد معنی و مفهوم دارد و برای دارنده اختیار مفهوم ندارد چرا که وی دارای حق بوده و تعهدی ندارد.

در قرارداداهای اختیار معامله جهت جلوگیری از نکول ساز و کاری تحت عنوان تضمین ایجاد شده است که فروشنده اختیار خرید به عنوان متعهد تضامین لازم نزد کارگزار را وثیقه می گذارند. این تضامین شامل پورتفوی سهام، موجودی نقد و یا اوراق درآمد ثابت می باشند.

جریمه نکول اختیار معامله معادل ۱ درصد ارزش قرارداد بر اساس قیمت پایانی دارایی پایه در روز تسویه نقدی. لازم به توضیح است که اگر فردی در تسویه فیزیکی نکول کرده باشد، تسویه به روش نقدی انجام خواهد شد.

به عنوان مثال فرض کنید فردی ۱ قرارداد اختیار خرید با قمیت اعمال ۳.۰۰۰ ریال و اندازه قرارداد ۱.۰۰۰ را خریداری نموده بود و فروشنده در سررسید نکول کرده باشد و با فرض اینکه دارایی پایه در سررسید دارای قیمت پایانی به مبلغ ۵.۰۰۰ ریال باشد، در این صورت جریمه برابر است با:

۱* ۱.۰۰۰ * ۵.۰۰۰* ۰.۰۱= ۵۰.۰۰۰ ریال

جریمه مذکور علاوه بر اصل مبلغ لازم بابت تسویه نقدی و کارمزد از فرد نکول کننده دریافت خواهد شد.