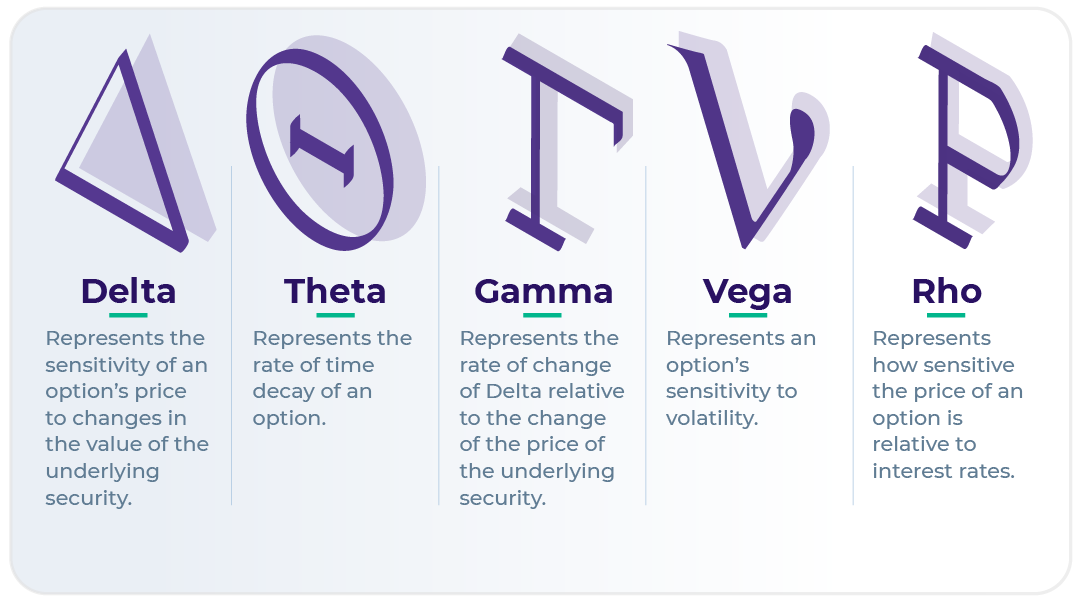

اجزای ریسک در آپشن ها شامل دلتا (Delta)، گاما (Gamma)، تتا (Theta)، وگا (Vega) و رو (Rho) هستند که به ضرایب ریسک یونانی معرف هستند که در واقع مجموعه ای از مقادیر آماری هستند که ریسک مربوط به قرارداد اختیار معامله را در ارتباط با برخی متغیرها اندازه گیری می کنند.

دلتا (Delta): میزان تغییر قیمت یک اختیار معامله به ازای ۱ ریال تغییر در قیمت دارایی پایه را اندازه پیری می کند. به عبارتی دیگر، اگر دلتا برابر با ۰.۳ باشد، یعنی به ازای هر ۱ ریال تغییر در دارایی پایه، ارزش اختیار معامله ۰.۳ ریال تغییر خواهد نمودد.

گاما (Gamma): نرخ تغییر دلتای اختیار معامله با توجه به تغییر قیمت دارایی پایه را اندازه گیری می¬کند.

تتا (Theta): تتا میزان تغییر قیمت اختیار معامله را بر اساس یک روز کاهش تا زمان سررسید اندازه گیری می¬کند.

وگا (Vega): وگا میزان تغییر در قیمت اختیار معامله به ازای ۱ درصد تغییر در میزان نوسان دارایی پایه (Volatility) را اندازه گیری می¬کند.

رو (Rho): رو میزان تغییر در قیمت اختیار معامله را نسبت به تغییر در نرخ بهره اندازه گیری می کند.