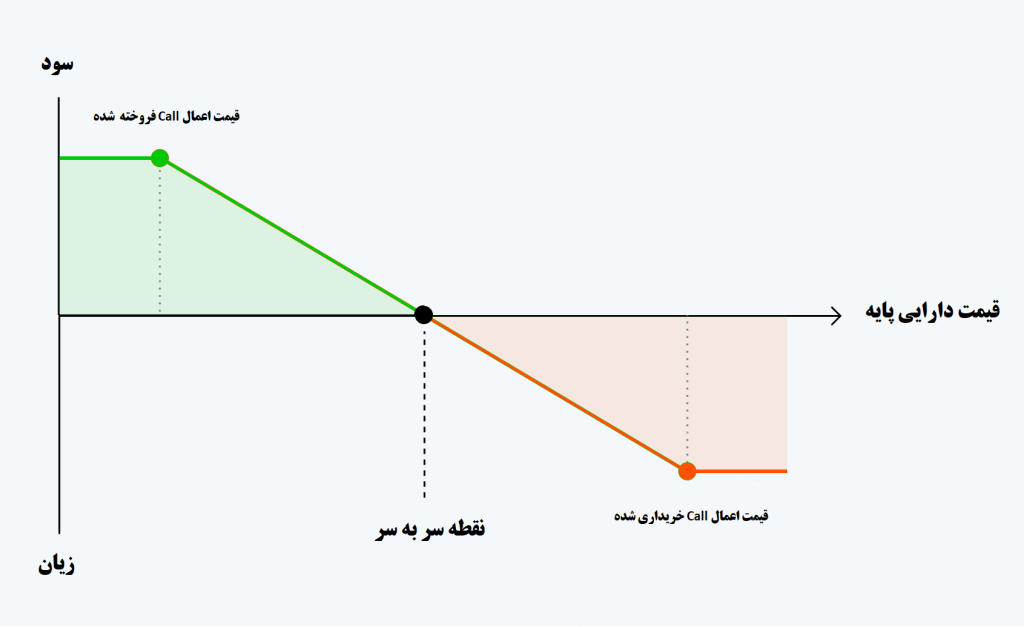

این استراتژی همچون استراتژی اسپرد اختیار خرید صعودی است با این تفاوت که سرمایه گذاری انتظار دارد بازار روند نزولی داشته باشد. به عبارتی دیگر در این استراتژی یک سرمایهگذار همزمان با خرید اختیار خرید در قیمت اعمال معین، اقدام به فروش همان تعداد اختیار خرید در قیمت اعمال پایینتر می¬نماید مشروط به اینکه هر دو اختیار خرید مشابه هم بوده و تاریخ سررسید یکسانی داشته و مربوط به یک دارایی پایه باشند. در تاریخ اعمال یکی از سه حالت زیر رخ خواهد داد:

قیمت دارایی پایه از قیمت اعمال Call فروخته شده پایینتر باشد: که در این حالت نه Call خریداری شده و نه Call فروخته شوند اعمال نمی شوند و در نتیجه سود (زیان) سرمایهگذار به شرح زیر محاسبه می شود:

قیمت دارایی پایه از قیمت اعمال Call فروخته شده بیشتر باشد و از قیمت اعمال Call خریداری شده کمتر باشد: در این حالت Call فروخته شده توسط خریدار اعمال خواهد شد و Call خریداری شده توسط سرمایهگذاری اعمال نخواهد شد و لذا سود و زیان سرمایهگذار به شرح زیر خواهد بود:

قیمت دارایی پایه از قیمت اعمال Call خریداری شده نیز بیشتر باشد: در این صورت هر دوCall خریداری شده و فروخته شده اعمال خواهند شد، لذا سود (زیان) سرمایه گذار به شرح زیر می باشد: